Una colaboración de Pauline

![50641_111732_650x420[1]](http://ataquealpoder.files.wordpress.com/2013/06/50641_111732_650x4201.jpg?w=300) Los que se atrevieron a pronosticar que el asalto, indiscriminado, a las cuentas bancarias chipriotas fueron un ensayo de lo que en Bruselas se llevaban entre manos acertaron de pleno. Los depósitos de los clientes en el banco peligran, lo que es lo mismo que decir que los banqueros y los políticos se han vuelto locos al cortarle el pescuezo a la gallina de los huevos de oro. Los capitalistas se cargan el capitalismo: la banca se irá al infierno al perder las últimas dosis de confianza de los clientes ¿Hay algo peor que anunciar que los depósitos de los clientes forman parte de la estructura acreedora del banco en caso de quiebra? ¿Están asegurados los depósitos hasta el límite de 100.000 euros? La condición de acreedores choca frontalmente con el desplome del Fondo de Garantía de Depósitos Bancarios cuando el dinero ha sido utilizado para el rescate de los bancos y no queda un euro en la caja, es más, ¿Alguien se puede creer que circula libremente el tonto que deposite en una cuenta bancaria una cantidad mayor que la asegurada cuando puede abrir las cuentas que quiera y en los bancos que quiera? ¿Existe realmente esa posibilidad? El objetivo de pillar los ahorros fuera del límite garantizado parece descabellado. Entonces, nos están explicando una milonga de mucho cuidado. Si se quiere llegar al fondo de la cuestión, o cuando menos tener una perspectiva general se necesita tiempo y dedicación, así y todo, no hay garantía de que esta inversión de sus réditos. Me explico, cuando en el mes de marzo publiqué en el blog ¡Atención al pillaje: Una tajada del dinero en el banco “volará”! … Sigue leyendo → estaba en condiciones de afirmar que los políticos que toman las decisiones sobre el dinero parecen arrepentirse de la decisión tomada en 2009, en plena incertidumbre bancaria, al garantizar los depósitos hasta 100.000 euros. Para profundizar sobre esta cuestión me he tenido que empapar de un mamotreto de 183 páginas con el título: DIRECTIVA DEL PARLAMENTO EUROPEO Y DEL CONSEJO por la que se establece una propuesta para el rescate y la resolución de entidades de crédito y empresas de inversión, que te deja la cabeza como un bombo y te sale humo por las orejas. Dejo su enlace por si hay alguien interesado en un recalentamiento cerebral. http://eur-lex. Los que se atrevieron a pronosticar que el asalto, indiscriminado, a las cuentas bancarias chipriotas fueron un ensayo de lo que en Bruselas se llevaban entre manos acertaron de pleno. Los depósitos de los clientes en el banco peligran, lo que es lo mismo que decir que los banqueros y los políticos se han vuelto locos al cortarle el pescuezo a la gallina de los huevos de oro. Los capitalistas se cargan el capitalismo: la banca se irá al infierno al perder las últimas dosis de confianza de los clientes ¿Hay algo peor que anunciar que los depósitos de los clientes forman parte de la estructura acreedora del banco en caso de quiebra? ¿Están asegurados los depósitos hasta el límite de 100.000 euros? La condición de acreedores choca frontalmente con el desplome del Fondo de Garantía de Depósitos Bancarios cuando el dinero ha sido utilizado para el rescate de los bancos y no queda un euro en la caja, es más, ¿Alguien se puede creer que circula libremente el tonto que deposite en una cuenta bancaria una cantidad mayor que la asegurada cuando puede abrir las cuentas que quiera y en los bancos que quiera? ¿Existe realmente esa posibilidad? El objetivo de pillar los ahorros fuera del límite garantizado parece descabellado. Entonces, nos están explicando una milonga de mucho cuidado. Si se quiere llegar al fondo de la cuestión, o cuando menos tener una perspectiva general se necesita tiempo y dedicación, así y todo, no hay garantía de que esta inversión de sus réditos. Me explico, cuando en el mes de marzo publiqué en el blog ¡Atención al pillaje: Una tajada del dinero en el banco “volará”! … Sigue leyendo → estaba en condiciones de afirmar que los políticos que toman las decisiones sobre el dinero parecen arrepentirse de la decisión tomada en 2009, en plena incertidumbre bancaria, al garantizar los depósitos hasta 100.000 euros. Para profundizar sobre esta cuestión me he tenido que empapar de un mamotreto de 183 páginas con el título: DIRECTIVA DEL PARLAMENTO EUROPEO Y DEL CONSEJO por la que se establece una propuesta para el rescate y la resolución de entidades de crédito y empresas de inversión, que te deja la cabeza como un bombo y te sale humo por las orejas. Dejo su enlace por si hay alguien interesado en un recalentamiento cerebral. http://eur-lex.

Propuesta de Directiva fechada el 6 de junio de 2012

El documento tiene fecha de 2010, un año después de la decisión tomada de garantizar los depósitos bancarios hasta los 100.000 euros, te va llevando de un artículo a otro que dice lo contrario de lo antes dicho por lo que tengo que confesar que no he sido capaz de discernir cual es el propósito de tan extensa literatura que no sea el de confundir. No obstante, me han quedado suficientemente claro y diáfano de que va haber un segundo rescate bancario fotocopia del anterior; todos los bancos son sistémicos, es decir que por muy arruinado que esté el banco se le rescatará, no importa si es demasiado grande o demasiado pequeño, el rescate lo tiene asegurado. El cambio significativo sobre la receta aplicada, con las entidades ahora rescatadas, el documento trata de “minimizar la exposición al contribuyente” (artículo 4.4.3) Conclusión: si se van a rescatar a todos los bancos con dificultades ninguno entrará en quiebra y si el “agujero” no se va a cubrir con fondos públicos, entonces blanco y en botella: los depósitos de los clientes se degradan al reconvertirlos en acreedores. En alguna parte se debe de esconder el truco para esquivar la Directiva del Parlamento Europeo que garantiza los depósitos bancarios (en España alcanzan la cifra de 1,4 billones de euros). Se niega la mayor: ningún banco entrará en quiebra a pesar de que sus fondos propios ya no existan fulminados por las pérdidas. Al no existir declaración de insolvencia no se extiende la declaración administrativa de impago de depósitos, por decirlo de otra manera, muerto el perro muerta la rabia. ¿No es lo que ha pasado en Bankia?. Sin este certificado todo lo que sigue es arbitrario y no a lugar a la aplicación de la Directiva europea. Es entonces, cuando los ahorradores se pueden convertir en acreedores

![images[2]](http://ataquealpoder.files.wordpress.com/2013/06/images22.jpg?w=560) Lo lógico, lo natural, lo legislado corresponde a que los acreedores de los bancos sean aquellos bancos o fondos que han invertido en cédulas hipotecarias que las entidades financieras españolas colocaron al por mayor con los bancos alemanes y franceses y que de ninguna manera están dispuestos a reconocer su mala inversión que los fulmina y responsabiliza a la cúpula de los errores cometidos. Es mucho mejor que los lobbys prometan el oro y el moro a los legisladores europeos con tal de salir bien parados y se responsabilice a los insensatos hipotecados, a los avariciosos y ávidos tomadores de preferentes y ahora a los ahorradores en vista que se avecina un segundo rescate bancario. Spain is diferent por la dificultad de aplicar una cura que no se lleve por delante al propio euro por el volumen del endeudamiento bancario. En 2009, los que tomaron las decisiones no esperaban, ni en la peor pesadilla, que la situación de los bancos españoles ocultaba tanta mentira en sus balances contables. Ahora, no les queda más remedio que aparentar una uniformidad de criterio pero sotto voce se aplica otra disfrazada. ¿Qué es lo que mantiene a la UE atrapada respecto a España? Pues, la Directiva 94/19/CE y la modificación del artículo 7ª que derivó en la Directiva 2009/14/CE donde explícitamente se dice “los Estados miembros garantizarán que la cobertura de los depósitos agregados de cada depositante se fije en 100.000 EUR para el caso de que los depósitos no estén disponibles” que los ata de pies y manos. Lo lógico, lo natural, lo legislado corresponde a que los acreedores de los bancos sean aquellos bancos o fondos que han invertido en cédulas hipotecarias que las entidades financieras españolas colocaron al por mayor con los bancos alemanes y franceses y que de ninguna manera están dispuestos a reconocer su mala inversión que los fulmina y responsabiliza a la cúpula de los errores cometidos. Es mucho mejor que los lobbys prometan el oro y el moro a los legisladores europeos con tal de salir bien parados y se responsabilice a los insensatos hipotecados, a los avariciosos y ávidos tomadores de preferentes y ahora a los ahorradores en vista que se avecina un segundo rescate bancario. Spain is diferent por la dificultad de aplicar una cura que no se lleve por delante al propio euro por el volumen del endeudamiento bancario. En 2009, los que tomaron las decisiones no esperaban, ni en la peor pesadilla, que la situación de los bancos españoles ocultaba tanta mentira en sus balances contables. Ahora, no les queda más remedio que aparentar una uniformidad de criterio pero sotto voce se aplica otra disfrazada. ¿Qué es lo que mantiene a la UE atrapada respecto a España? Pues, la Directiva 94/19/CE y la modificación del artículo 7ª que derivó en la Directiva 2009/14/CE donde explícitamente se dice “los Estados miembros garantizarán que la cobertura de los depósitos agregados de cada depositante se fije en 100.000 EUR para el caso de que los depósitos no estén disponibles” que los ata de pies y manos.![images12[1]](http://ataquealpoder.files.wordpress.com/2013/06/images121.jpg?w=560) Si nos paramos un poco a pensar nos daríamos cuenta que toda esta literatura casi incomprensible de la UE y de las múltiples reuniones al más alto nivel que se eternizan por horas hasta la madrugada no puede estar relacionada por la prelación que se debe de seguir en caso de la quiebra de un banco de la que hay abundantes disposiciones legales en la justicia ordinaria, todo, hasta el más mínimo detalle, está previsto en la legislación concursal. Entonces se trata de otra cosa más trascendente: como deshacerse de la Directiva 2009/14/CE que garantiza los depósitos hasta el límite de los 100.000 euros. De eso se trata, por lo que he podido deducir ahora se encuentran en la dicotomía de estas dos alternativas que cargan con las pérdidas bancarias a) 1º los accionistas que soportan el capital, 2º la deuda junior, es decir, las preferentes, y 3º la deuda senior: los bonos a la que se añaden por el mismo rasero los depósitos de los clientes. La otra alternativa, la b), no deja de ser muy diferente, 1º los accionistas, 2º las preferentes, 3º los bonos, y 4º los depósitos de los clientes. Todos los caminos llevan a Roma. Los depósitos de los clientes formaran parte del aquelarre del segundo rescate a la banca. Hay 208.206 millones de euros en préstamos refinanciados de los que tan solo constan como provisionados entre 20 y 30.000 millones, el resto esta en el aire y la morosidad oficial ya tiene dos dígitos. Si nos paramos un poco a pensar nos daríamos cuenta que toda esta literatura casi incomprensible de la UE y de las múltiples reuniones al más alto nivel que se eternizan por horas hasta la madrugada no puede estar relacionada por la prelación que se debe de seguir en caso de la quiebra de un banco de la que hay abundantes disposiciones legales en la justicia ordinaria, todo, hasta el más mínimo detalle, está previsto en la legislación concursal. Entonces se trata de otra cosa más trascendente: como deshacerse de la Directiva 2009/14/CE que garantiza los depósitos hasta el límite de los 100.000 euros. De eso se trata, por lo que he podido deducir ahora se encuentran en la dicotomía de estas dos alternativas que cargan con las pérdidas bancarias a) 1º los accionistas que soportan el capital, 2º la deuda junior, es decir, las preferentes, y 3º la deuda senior: los bonos a la que se añaden por el mismo rasero los depósitos de los clientes. La otra alternativa, la b), no deja de ser muy diferente, 1º los accionistas, 2º las preferentes, 3º los bonos, y 4º los depósitos de los clientes. Todos los caminos llevan a Roma. Los depósitos de los clientes formaran parte del aquelarre del segundo rescate a la banca. Hay 208.206 millones de euros en préstamos refinanciados de los que tan solo constan como provisionados entre 20 y 30.000 millones, el resto esta en el aire y la morosidad oficial ya tiene dos dígitos.

Los hermanos Marx en el Oeste

![images11[2]](http://ataquealpoder.files.wordpress.com/2013/06/images112.jpg?w=560) Una secuencia de la película Los hermanos Marx van al Oeste se ha hecho tan famosa, como la escena del camarote, al pedir, Groucho a grito pelado, a sus hermanos, ¡Más madera! para alimentar la caldera de un tren que conducen, a toda maquina, utilizando como combustible la madera de los propios vagones. Esta misma escena ha ocurrido delante de nuestros ojos sin apercibirnos que el sistema se ha consumido a si mismo mientras pretende llegar a su destino. La emisión de dinero, al estilo ¡Más madera! vinculada exclusivamente a deuda ha agotado la madera de los vagones del tren. Los deudores son incapaces de asumir más deuda ya que no la pueden pagar. Los particulares están al tope de su endeudamiento ya que han estirado más el brazo que la manga y lo mismo ocurre con las empresa, pequeñas, medianas o grandes, los bancos de todas dimensiones e incluso el propio Estado ronda la insolvencia. Este es el quid de la cuestión: se ha consumido la madera. Si dejamos de crecer no podremos pagar las deudas. Y si no pagamos las deudas el sistema financiero se viene abajo. Voy a puntualizar lo dicho de otra forma: la deuda va acompañada del interés, que dependiendo del tipo que se aplica incrementa sustancialmente el importe de su devolución, por lo que es necesario poner más dinero en circulación para cubrir el arrendamiento de pedir dinero prestado. Si tú no pagas un crédito no pasa nada ya que es una gota en el océano, lo equivalente a la ley de los grandes números que los bancos provisionan para cubrir la morosidad. Otra cosa muy distinta es cuando la deuda se convierte en plaga y supera todas las previsiones previstas y afecta a la estabilidad de los bancos que a la vez se han financiado con otros bancos o con fondos de inversión que a la vez están endeudados con otras fuentes de financiación. Es entonces cuando el problema de impago se hace sistémico. Recuerda a las fichas del dominó que al caer la primera caen todas las otras por el impacto que reciben de la anterior. Una secuencia de la película Los hermanos Marx van al Oeste se ha hecho tan famosa, como la escena del camarote, al pedir, Groucho a grito pelado, a sus hermanos, ¡Más madera! para alimentar la caldera de un tren que conducen, a toda maquina, utilizando como combustible la madera de los propios vagones. Esta misma escena ha ocurrido delante de nuestros ojos sin apercibirnos que el sistema se ha consumido a si mismo mientras pretende llegar a su destino. La emisión de dinero, al estilo ¡Más madera! vinculada exclusivamente a deuda ha agotado la madera de los vagones del tren. Los deudores son incapaces de asumir más deuda ya que no la pueden pagar. Los particulares están al tope de su endeudamiento ya que han estirado más el brazo que la manga y lo mismo ocurre con las empresa, pequeñas, medianas o grandes, los bancos de todas dimensiones e incluso el propio Estado ronda la insolvencia. Este es el quid de la cuestión: se ha consumido la madera. Si dejamos de crecer no podremos pagar las deudas. Y si no pagamos las deudas el sistema financiero se viene abajo. Voy a puntualizar lo dicho de otra forma: la deuda va acompañada del interés, que dependiendo del tipo que se aplica incrementa sustancialmente el importe de su devolución, por lo que es necesario poner más dinero en circulación para cubrir el arrendamiento de pedir dinero prestado. Si tú no pagas un crédito no pasa nada ya que es una gota en el océano, lo equivalente a la ley de los grandes números que los bancos provisionan para cubrir la morosidad. Otra cosa muy distinta es cuando la deuda se convierte en plaga y supera todas las previsiones previstas y afecta a la estabilidad de los bancos que a la vez se han financiado con otros bancos o con fondos de inversión que a la vez están endeudados con otras fuentes de financiación. Es entonces cuando el problema de impago se hace sistémico. Recuerda a las fichas del dominó que al caer la primera caen todas las otras por el impacto que reciben de la anterior.

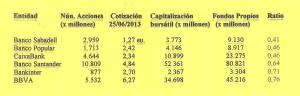

Cuadro 1, ratios entre la capitalización bursátil y los fondos propios

Es, ni más ni menos, lo que está pasando con el euro, si cae Grecia los bancos alemanes y franceses se les ocasiona un golpe que los desestabiliza, los mismo pasa con la deuda portuguesa, irlandesa, belga y para no decir italiana y española, que en el caso de producirse un impago hunde a los bancos de toda Europa. Estos son los efectos secundarios de la enfermedad del capitalismo, ya no se puede seguir emitiendo dinero para pagar deudas a través de más deudas y hay que recurrir, forzosamente, al dinero que ya esta en circulación. La pega, que si que la tiene, es que ese dinero que ya esta en circulación tiene dueño y confiadamente lo tiene depositado en los bancos. Hemos llegado al final de la calle. Las circunstancias no animan y los tiempos se han vueltoconvulsos prueba de ello es el estado catatónico en que se encuentra la banca española considerada como “banca sana”. Si uno se molesta a echar un simple vistazo y establecer un ratio elemental sobre su valor en libros de su capital más las reservas y todo aquello que determina los fondos propios y se confronta, en una prueba de fuego, con la aceptación del valor que los inversores les dan en Bolsa existe una discrepancia de mucho cuidado. En el cuadro adjunto esta anotada la cotización de la “banca sana” del pasado día 25 que multiplicado por el número de acciones en circulación de cada entidad nos proporciona su capitalización bursátil (lo que el mercado dice que vale) y lo contrastamos con el valor en libros, es decir el valor contable (lo que el banco dice que vale)nos encontramos con una disparidad de valor que se sitúa por debajo de uno (un ratio de 1 equipararía ambos valores, el contable y el bursátil). No repito los números ya que creo que se puedan extraer del citado cuadro adjunto.

![mas-madera1[1]](http://ataquealpoder.files.wordpress.com/2013/06/mas-madera11.jpg?w=300) Tan solo una apreciación con tal que sirva de ejemplo: CaixaBank cotizó, ese día, a 2,34 euros la acción que multiplicado por 4.644 (x millón) acciones emitidas resulta una capitalización bursátil de 10.899 millones de euros, su valor en libros es de 23.275 millones. El diferencial se eleva a 12.376 millones de euros con un ratio de 0,46. La acción ha perdido más del 50% de su valor contable y el auditor Deloitte, el mismo de Bankia para mayor coincidencia, tendrá que recordar a los administradores de Caixabank que están en quiebra técnica según la legislación vigente, y que tienen que reponer los fondos propios que se han ido al cielo, más aún cuando se trata de un banco con depósitos. La ley obliga a los administradores de una sociedad que ha perdido el 50% de su valor contable a una ampliación de capital en el plazo máximo de seis meses o en su defecto a declararse en quiebra. La ley esta bien hecha ya que trata de proteger a los proveedores que continúan suministrando a crédito desconocedores de la realidad en la que se encuentra la sociedad. Caixabank lleva más de un año bordeando este valor bursátil, en mayo del pasado año el diferencial entre la capitalización bursátil y el valor en libros era de 12.152 millones de euros. Por otra parte, la capitalización bursátil que persiste en el tiempo es un valor comúnmente aceptado por los auditores para pronunciarse sobre el valor de una sociedad mercantil. Ver: CaixaBank va por el mismo camino de Bankia… Sigue leyendo → Lo mismo ocurre con el Banco Sabadell con un ratio de 0,41 al igual que el Banco Popular. Quien se acerca peligrosamente a esta línea de flotación es el Banco Santander con un ratio de 0,64 a pesar que la propaganda del banco sitúa a la entidad de Botín cerca de las nubes y al amparo del dios del dinero que reclama ¡Más madera!. Conclusión: El dinero en el banco peligra o que cada uno lo interprete a su manera el dinero no es mío. Tan solo una apreciación con tal que sirva de ejemplo: CaixaBank cotizó, ese día, a 2,34 euros la acción que multiplicado por 4.644 (x millón) acciones emitidas resulta una capitalización bursátil de 10.899 millones de euros, su valor en libros es de 23.275 millones. El diferencial se eleva a 12.376 millones de euros con un ratio de 0,46. La acción ha perdido más del 50% de su valor contable y el auditor Deloitte, el mismo de Bankia para mayor coincidencia, tendrá que recordar a los administradores de Caixabank que están en quiebra técnica según la legislación vigente, y que tienen que reponer los fondos propios que se han ido al cielo, más aún cuando se trata de un banco con depósitos. La ley obliga a los administradores de una sociedad que ha perdido el 50% de su valor contable a una ampliación de capital en el plazo máximo de seis meses o en su defecto a declararse en quiebra. La ley esta bien hecha ya que trata de proteger a los proveedores que continúan suministrando a crédito desconocedores de la realidad en la que se encuentra la sociedad. Caixabank lleva más de un año bordeando este valor bursátil, en mayo del pasado año el diferencial entre la capitalización bursátil y el valor en libros era de 12.152 millones de euros. Por otra parte, la capitalización bursátil que persiste en el tiempo es un valor comúnmente aceptado por los auditores para pronunciarse sobre el valor de una sociedad mercantil. Ver: CaixaBank va por el mismo camino de Bankia… Sigue leyendo → Lo mismo ocurre con el Banco Sabadell con un ratio de 0,41 al igual que el Banco Popular. Quien se acerca peligrosamente a esta línea de flotación es el Banco Santander con un ratio de 0,64 a pesar que la propaganda del banco sitúa a la entidad de Botín cerca de las nubes y al amparo del dios del dinero que reclama ¡Más madera!. Conclusión: El dinero en el banco peligra o que cada uno lo interprete a su manera el dinero no es mío. |

Impenitente quejoso, deseoso de cambios para mejor. Resignado, tristemente, a que la felicidad de los humanos no sea duradera, aunque toda una vida de felicidad hace de la tierra un infierno. Dudo por que no se nada, afirmo porque soy libre. utilizo derecha e izquierda para caminar....de paso por este planeta....riesgo de España...Defcon....

domingo, 14 de julio de 2013

Sobre Depósitos y sinvergüenzas

Suscribirse a:

Enviar comentarios (Atom)

No hay comentarios:

Publicar un comentario